作者|趙賽坡

頭圖|視覺中國

本期的焦點議題:

“計算”:韓國、臺積電在半導體地緣政治中的現狀和挑戰;AMD 股價暴漲、ARM 即將 IPO,半導體市場會因為 AI 帶來哪些真正的變化?

“巨頭”:AWS 財報與阿里云的開源大模型,共同展示了企業市場的大模型競爭態勢;

“市場”:創業者們需要明白你的產品到底是在和傳統軟件競爭,還是在人類大腦競爭?

接下來,歡迎和我一起復盤近期圍繞數據與智能的產業關鍵事件。

大模型·計算

在圍繞半導體的地緣政治博弈里,韓國的角色一直非常特殊。一方面,韓國努力平衡自己在中美兩國之間的關系;另一方面,韓國也在積極謀求自己的地位,通過補貼、政策引導等方式,推動韓國企業——從三星到 SK 海力士以及一眾生態公司——的發展,強化韓國在半導體領域的優勢。

FT 的一篇特稿指出,韓國的確在減少對于中國的依賴,比如韓國向中美兩國的出口商品變化圖:

還有來自中美兩國的投資變化曲線:

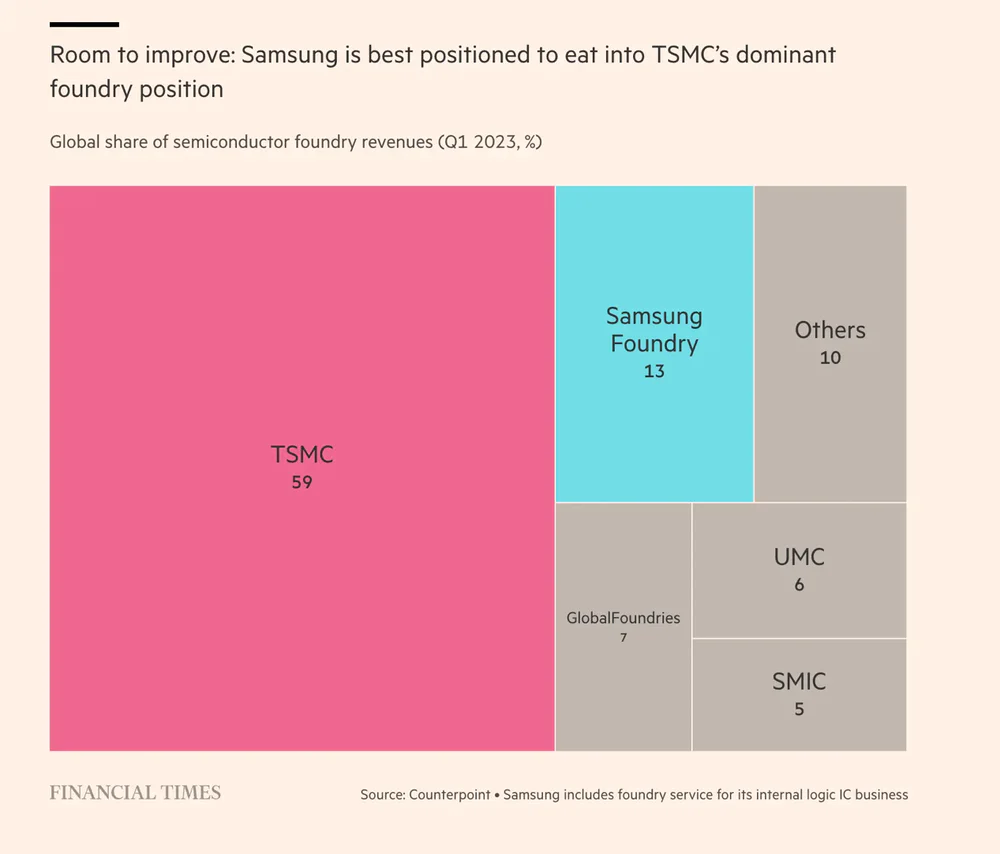

不過鑒于臺海問題的復雜性,包括三星在內的韓國芯片公司有望獲得更大的訂單支持,這可能改變芯片代工的產業格局:

臺積電近期宣布將在臺灣北部投資 900 億新臺幣(約合 28.7 億美元)建設一座新工廠,用來應對激增的人工智能芯片需求。

盡管全球經濟的不確定性因素依然非常多,但臺積電對于 AI 芯片的需求非常樂觀,該公司認為,產能的增加將緩解 AI 芯片短缺的狀況。

長期以來,臺積電都將先進制程芯片的工廠放在臺灣,該公司董事長劉德音上周在接受 NYT 專訪時談到其中原因,他有意無意避開潛在的政治背景,而是將這項決策歸結于產業鏈,因為臺積電已經在臺灣投資數十億美元,建立起了一個復雜的芯片生態系統以及人才團隊,其它地方很難復制。

劉德音的這個說法或許也可以作為臺積電在美建廠困境的解釋,供應鏈的不成熟導致成本上升,以至于大量工作被迫延期,位于亞利桑那州的臺積電芯片工廠將推遲到 2025 年才能交付使用。

劉德音的這篇專訪還談到臺積電與華為的關系:

華為原本是僅次于蘋果的第二大客戶;

臺積電終止與華為的合作是一項艱難的決定;

更進一步,劉德音強調美國的芯片限售和其他制裁措施并不會影響到中國,持類似觀點的還有芯片工程師出身、曾擔任三星公司高管的韓國國會議員楊香子,她的核心觀點是華盛頓的過度干預,將對整個行業產生不可估量的影響。

兩個需要關注的信號:

中國海關的數據顯示,2023年上半年中國芯片進口同比下降22%,芯片制造設備進口同比下降 23%,這部分表明美國的芯片對華限售有一定作用,但需求放緩也可能是原因之一;

隨著中國各地大規模投資 14 納米制程及以上的芯片工廠,引發包括美國商務部在內的美國政府部門的注意,我們無從知曉接下來還會有怎樣的措施;

NYT 上周還有一篇臺積電創始人張忠謀的特稿文章非常值得一看,你會透過一家公司的發展史,了解到半導體產業乃至科技產業過去四十年的重要變遷節點。臺積電的發展轉折點出現在 2010 年,正是在那一年,張忠謀親赴蘋果總部,與時任蘋果公司 COO 的蒂姆·庫克談判,最終擊敗英特爾,成為蘋果 iPhone 芯片的代工廠,后面的故事大家肯定都知道了。

AMD 上周發布的新一季財報令市場欣慰,其中最令市場興奮的還是 AMD 面向數據中心市場的 AI 芯片 MI300 接下來的發展情況。財報分析師會議上,AMD 總裁蘇姿豐坦言客戶對 MI300 系列芯片的興趣很高,該公司將在四季度提高芯片產能,“AMD 有足夠的 MI300 芯片組件,可在第四季度積極推出,并在2024 年有充足的供應”。

由于 MI300 系列芯片在部分規格上超過了美國對華芯片限售規定,蘇姿豐表示,考慮向中國市場提供所謂“定制芯片”。

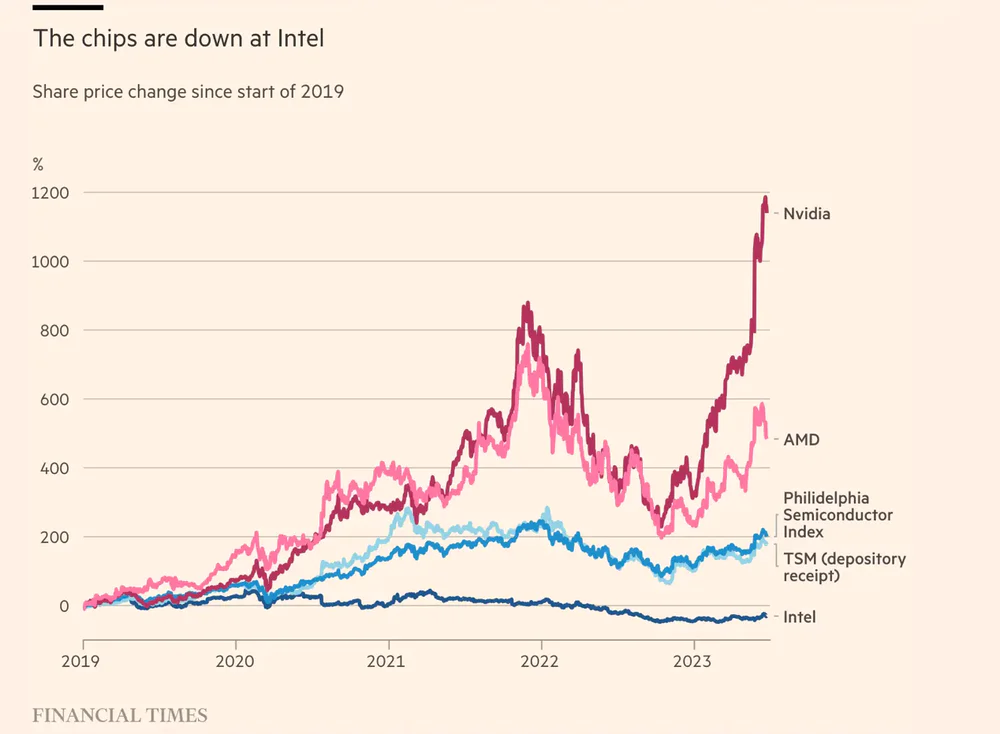

在大模型訓練的刺激下,AMD 幾乎成為英偉達唯一的競爭對手,下圖展示了近幾年芯片巨頭們的市值變化:

英特爾、AMD 持續被追捧的一個潛臺詞是:AI 芯片將成為全球半導體產業發展的新變量。由此也引出三個問題:

隨著 AI 芯片需求的增加,各大公司是否會減少對 CPU 的采購預算?還是說會推動整個半導體產業的發展?

端側 AI 芯片市場空間巨大,這個市場的一大推動者是包括 OpenAI 在內的大模型公司,只有端側 AI 應用或場景得到普及與發展,大模型公司、AI 芯片公司的規模效益才能顯現,但問題是,沒有人知道這個市場到底有多大;

英偉達還會是絕對領先者嗎?這個問題取決于英偉達昂貴的芯片與其強大的軟件生態 Cuba 之間的平衡,畢竟這個市場的客戶,其采購預算決策的背后,都有一套復雜且個性化的模型。

這些問題目前還未有定論,或者短期內都不會有答案,但它們會構成持續關注半導體產業發展的重要切入角度。

今年半導體市場的另一個關注點是 ARM IPO,根據目前的消息,軟銀計劃在下月完成 ARM IPO,目標估值在 600 億到 700 億美元左右,FT 的評論指出,在人工智能火熱的當下,ARM 有望獲得市場的認可。

不過,盡管 AI 芯片、英偉達等明星公司對 ARM 上市創造了有利條件,但包括高通、恩智浦、博世在內的多家公司,近期則在推動基于 RISC-V 架構的新運動,這些公司共同成立了一家 RISC-V 芯片設計架構的公司。

新公司目前還未公布名稱,但總部將位于德國,一開始的業務也將圍繞汽車半導體領域,未來將會向物聯網等其他領域發展。

大模型?巨頭

AWS 上周的財報數字多少有點令人意外,二季度營收 224 億美元,同比增長 12%,這是 2015 年 AWS 正式披露財務數字以來最低的營收增長。

在美國三大云計算公司相繼公布財報后,我們可以根據當下的 Run Rate 推算出大概的業務規模:

AWS:年收入 890 億美元;

Azure:年收入 630 億美元(完全預估);

Google Cloud:年收入 320 億美元;

與之相比,中國云計算公司收入最高的阿里云,今年 5 月公布的 2023 財年全年營收為 772.03 億元人民幣。

盡管本季度的增長不佳,但市場對于 AWS 接下來三個到六個月的發展還是持樂觀態度,這里有幾個原因:

AWS 依然是全球最大的云基礎服務商,擁有眾多大客戶(很多客戶都是多年的巨額合同),它的基本盤依然相當穩定;

AWS 已經開始布局生成式 AI,本季度推出的大模型基礎服務 Bedrock 已經向部分客戶提供試用;

生成式 AI 的需求正在逐漸向私有化方向發展,這意味著,客戶們更需要一個“屬于自己”的模型服務,這對包括 AWS 在內的云計算公司來說,無疑都是利好;

關于 AWS 略顯神秘的 Bedrock 服務的基本情況,可以參考這篇使用者的分享,其中我認為最重要的一點,該模型服務能夠和 AWS 現有多項服務有效集成,這對企業來說是一件非常方便的事情。

阿里云上周略顯低調地發布了兩個開源大模型:QWen-7B 和 QWen-7B Chat。兩款模型的參數規模達到 70 億個,可免費商用:

獲取地址:ModelScope 或 Hugging Face;

項目主頁:Github

拋開具體能力如何,這兩個模型的產業示范意義重大,它是目前中國商業公司發布的首(兩)個開源大模型,此前中國開源大模型的玩家都集中在高校。

其次,阿里云此次開源的模型與 Meta 剛剛開源的 Llama 2 形成呼應,勢必將對大模型市場產生深遠影響,和 Meta 的部分限制(月活不超過 7 億用戶)類似,阿里云此次也限制月活 1 億用戶的公司“自由”使用兩個開源模型。

從 Meta 到阿里云,未來大模型市場會呈現出開源、閉源兩大類型的多種選擇,比如:

創業公司可使用開源大模型快速進入這個領域;

中小公司使用開源大模型為客戶進行調參,訓練出更符合客戶需求的小模型,并商用;

大公司利用開源模型構建自己的模型服務;

大公司使用云服務提供的閉源模型和其云計算產品,并融入自己內部開源模型調參版本。

結合 AWS 被市場追捧、Meta 和阿里云的相關布局,我們需要明白一點:企業市場的大模型服務需求,一定是和數據相關,這個“數據”并不是 ChatGPT 或 GPT-4 爬取到各類互聯網數據,而是企業內部的業務數據、生產數據以及流程數據,企業客戶需要大模型處理、挖掘這些“數據”的價值,在優化內部協作的基礎上,創造出新的可能。

從這個角度去看,未來企業大模型市場的競爭,并不局限在模型參數或規模上,更會延伸到圍繞企業需求的一系列產品領域,比如數據的處理(涉及到向量數據庫)、提示工程設計等都是全新的挑戰,這也會成為全球云計算公司以及 IT 公司們爭奪的焦點。

還有幾家巨頭公司的動向值得關注:

蘋果全球各地招聘生成式 AI 相關人員,這些職位基本都是在 4 月到 7 月之間開放,某種意義表明蘋果正在不斷推進相關項目的研究和發展;

Meta 上周開源一個名為 AudioCraft 的聲音/音樂生成模型,這個模型展示不依賴現有音頻樣本的情況下創建音樂和聲音的潛力;

還是 Meta 的消息,該公司內部一支研究 AI 處理蛋白質結構的 ESMFold 團隊已經被解散,這顯示出 Meta 現在更傾向于投資可以產生商業回報的 AI 項目;

摩根斯坦利的分析師指出,受益于人工智能的利好,Adobe 公司股價還將持續增長,預計 2024 年再增長 25%,該公司截止目前已經上漲了 60%。

大模型·市場

應用。NASA 上周和 IBM、HuggingFace 共同建立了一個開源地理空間基礎模型,該模型可以跟蹤森林砍伐、預測作物產量并追蹤溫室氣體排放,有望成為一類新型氣候和地球科學人工智能的基礎。

這個項目里,三方各自提供數據、模型和托管服務,其中數據是兩顆 Sentinel-2 衛星收集的高分辨率陸地和沿海地區的光學影像。

從無人機到基于大模型的數據分析,美國海軍在波斯灣的巡邏行動展示出現代戰爭的可能樣子,這是 Wired 的一篇特寫。

爭議。大模型的發展正在改變眾多行業習以為常的游戲規則,眾籌平臺 Kickstarter 要求,項目發起方如果使用了 AI 生成技術,必須在該平臺的項目介紹界面進行詳細披露,包括:

項目發起方計劃如何在其作品中使用人工智能內容;

項目中哪些部分將是完全原創,哪些部分將使用人工智能工具創作;

以“透明度”重建信任會成為越來越多創意平臺的重點工作。

在另一個關于“透明度”的討論里,新聞機構需要得到諸如 Google 等公司如何使用新聞網頁的“透明答案”,沒有哪家新聞機構愿意將自己的網頁流量變成 Google SGE 組織答案的語料,比如一篇關于食品和酒的評論可能就變成了一句關于 Malbec 美酒的簡短文字推薦,而且沒有署名。

為此,包括 IAC、新聞集團、《紐約時報》在內,正在和其他新聞出版商組成一個聯盟,該聯盟或也會通過法律訴訟,維護自己的權益。

市場。在上周蘋果、亞馬遜發布財報之后,美國主要科技公司——除英偉達——的成績單已經公布,新一季度的財報呈現出一些新特點:

各大公司的基本盤開始復蘇,Google、Meta 的廣告業務恢復,對于提升市場信心意義重大;

各類生成式 AI 產品成為各家公司披露的重點,但整個生成式 AI 還處于非常早期的階段,還遠未影響到科技公司的營收;

未來三到六個月,科技公司還將持續投資生成式 AI,由此帶來的將是研發成本的劇增,勢必影響這些公司的盈利;

最后分享一個關于生成式 AI 創業的思考,投資公司 a16z 在這篇分析里提出幾個非常有趣的觀點,比如創業者需要了解,人類可能比機器更便宜。

理解這個觀點的出發點在于,人類大腦和機器是兩類不同的東西。前者功耗小,能夠應對眾多細分或者說長尾領域的任務處理需求,更重要的是成本低廉,你可以在眾多第三世界國家找到這樣的“大腦資源”。

而機器無論是功耗還是成本都非常高,特別是對于某些長尾領域的任務,可能是通用領域成本的數倍乃至數十倍,當然,機器的強大算力,可以比人類大腦更快應對某些領域的計算需求。

這也給創業者提出了一個命題:你辛苦開發的生成式 AI 產品,到底是在和傳統的軟件產品競爭,還是在和人類大腦競爭?

評論

最新評論