頭圖|視覺中國

#聽取音頻,解放雙眼~

有人說,女生在找男朋友時(shí),可以多聊聊基金的話題,看看對(duì)方在玩什么品種的基金,如果對(duì)方回答在玩新能源的基金,那多半是性情中人,比較單純,容易被故事感動(dòng)。

如果對(duì)方給你強(qiáng)烈推薦“固收+”,那么恭喜你,不管有沒有房本,都可以考慮結(jié)婚,因?yàn)橥妗肮淌?”的都比較穩(wěn)妥的。

雖然這是個(gè)玩笑話,但可以看出,“固收+”基金最近兩三年在市場(chǎng)中的受歡迎程度,尤其是它“穩(wěn)穩(wěn)的幸福”的設(shè)定深入人心。那么“固收+”有什么特點(diǎn)?到底值不值得我們進(jìn)行配置?下面我們來好好介紹一下。

一、什么是“固收+”產(chǎn)品?

簡(jiǎn)單來說,“固收+”產(chǎn)品就是一種穩(wěn)定資產(chǎn)打底,再配置一小部分股票來追求高收益的產(chǎn)品,既追求穩(wěn)定又適當(dāng)增加點(diǎn)收益。在2018年,“固收+”剛一出道,就被很多媒體說,是未來可以代替銀行理財(cái)產(chǎn)品的“新”物種。

我們知道,過去爸爸、媽媽、爺爺、奶奶的主要理財(cái)渠道,就是買銀行理財(cái)產(chǎn)品,穩(wěn)穩(wěn)的增長。因?yàn)檫^去的銀行理財(cái)產(chǎn)品,能夠承諾保本,收益也不錯(cuò)。但是后來,尤其是2018年以后,國家在金融行業(yè)加強(qiáng)了規(guī)范和改革,各大銀行不敢拍著胸脯,跟大家保本了,這也嚇跑了一部分老頭老太。

銀行理財(cái)產(chǎn)品不香了,那么老百姓買什么呢?這時(shí)候,一些基金公司就順勢(shì)推出了現(xiàn)階段的“網(wǎng)紅”基金——“固收+”,紛紛喊著“給你穩(wěn)穩(wěn)的幸福”的口號(hào),吸引了一大波眼球。

那么怎么做到穩(wěn)這目標(biāo)呢?比如有的銀行會(huì)給你指出,“固收+”產(chǎn)品的歷史收益率是8%,最大回撤的最大是5%,會(huì)給到一個(gè)明確的預(yù)期,這也給了百姓一份安心。

再加上,一些銀行由于無法進(jìn)行剛性兌付,進(jìn)行原本的理財(cái),也在想新出路,因此開始主動(dòng)跟基金公司合作,推出了深度捆綁的獨(dú)家定制產(chǎn)品。也是因?yàn)檫@樣,通過銀行的銷售渠道,“固收+”瞬間成了基金界的“網(wǎng)紅”。

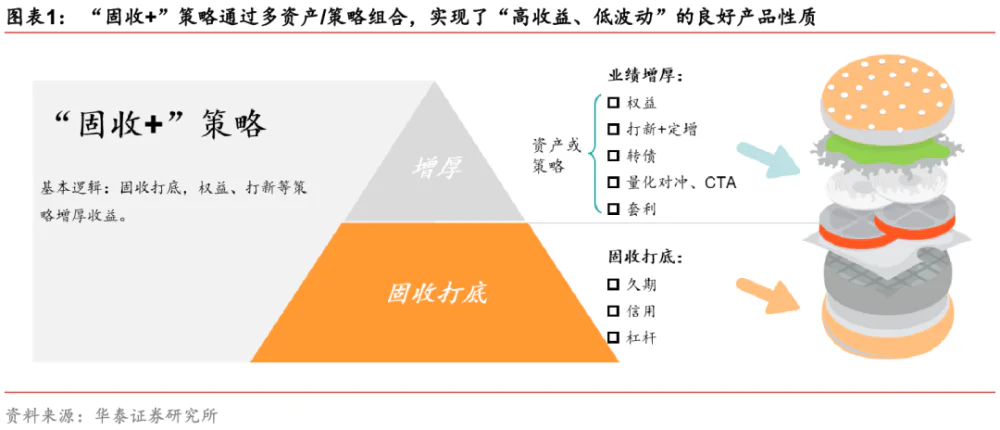

其實(shí),“固收+”并不是一種新的產(chǎn)品,而是一種投資策略。下圖為華泰證券對(duì)“固收+”的一張產(chǎn)品說明書,形象化理解了“固收+”。

有點(diǎn)兒類似大家經(jīng)常吃的漢堡,漢堡的基本構(gòu)成是上下兩片面包,中間加點(diǎn)兒肉,相應(yīng)的,固收類資產(chǎn)就好比兩片面包,比如貨幣、債券;權(quán)益類資產(chǎn)就是在里面夾的肉,比如股票。

一般來說,超過70%的資金投資于債券等固收類資產(chǎn),少部分資金投資于可轉(zhuǎn)債、股票、股指期貨等較高風(fēng)險(xiǎn)資產(chǎn)的基金,都可以被稱為“固收+”基金。其實(shí)就是之后前面講到的二級(jí)債基、偏債混合型基金。這個(gè)就有點(diǎn)新瓶裝舊酒的意思。

二、“固收+”基金真的能有穩(wěn)收益嗎?

漢堡的營養(yǎng)價(jià)值肯定比單吃面包或者蔬菜更高,同樣的,“固收+”原則上比債券基金收益高,但波動(dòng)性比股票基金更低。

根據(jù)歷史數(shù)據(jù),這種產(chǎn)品的平均收益率大致處于年化5~8%的水平,做的好的,如果可以到10%以上,在固收類產(chǎn)品中算是很不錯(cuò)的了。

比如,有些產(chǎn)品做“固收+”,主要是考慮客戶不想承受太多回撤,比如90%配置債券,10%的資金去買股票掛鉤的套利產(chǎn)品,這樣可以在保證90%本金穩(wěn)定的情況下,跟上一部分行情。如果想追求的收益更高一點(diǎn),那股票投資的比例會(huì)增加一些。

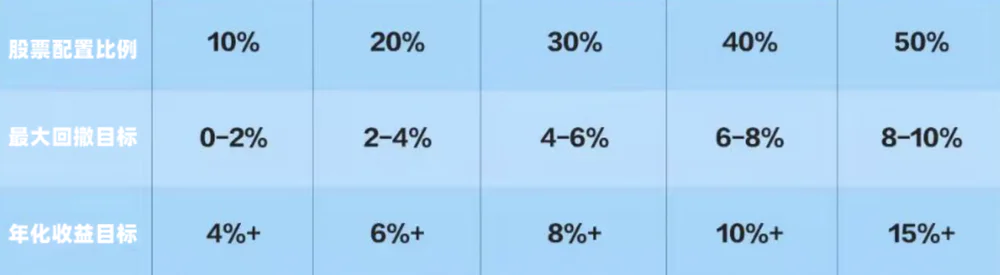

上圖是不同的股債比例配置,基金的收益和波動(dòng)走勢(shì)圖,可以看出來,在“固收+”產(chǎn)品中,一般來說,股票的配置比例越高,波動(dòng)和收益越大,主要還是要根據(jù)自己的風(fēng)險(xiǎn)偏好去做選擇。

那么“固收+”年化收益率和相應(yīng)的最大回撤,保持在什么水平才算合適呢?

上圖 就是“固收+”產(chǎn)品的年化收益目標(biāo),和相對(duì)應(yīng)的最大回撤目標(biāo),收益率定在4%,那最大回撤就是選擇2%以內(nèi)的,年化收益率目標(biāo)在10%以上,那最大回撤目標(biāo)可以定在6%左右。這樣打擊在心理上會(huì)有一個(gè)大概的范圍,基本上就是年化收益的1/2作為回撤的目標(biāo)。

三、“固收+”產(chǎn)品適合哪些人去配置?

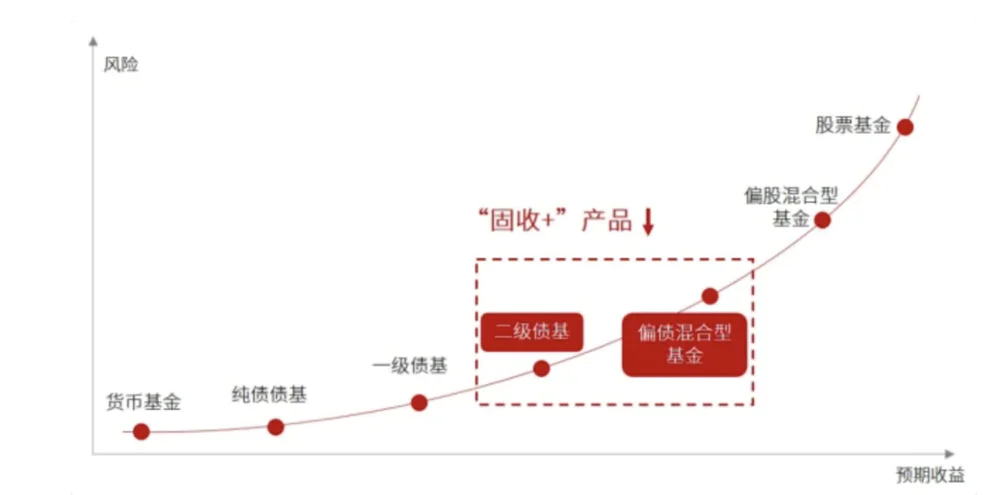

對(duì)于嫌投資太麻煩的、年齡比較大的,或者是入門投資者來說,“固收+”是一個(gè)不錯(cuò)的選擇。如果從因?yàn)椤肮淌?”的消費(fèi)者心理定位圖來看,“固收+”產(chǎn)品的風(fēng)險(xiǎn)和收益率都處于所有基金產(chǎn)品的中游水平。

雖然“固收+”的收益率可能會(huì)比純債類基金收益高,但同時(shí)不可避免的是,它也會(huì)存在一定的回撤。比如一旦股票行情不好,“固收+”也可能變成固收-。

所以,總結(jié)來說,配置“固收+”既不該追求收益率最高,也不是一種應(yīng)對(duì)熊市的防守產(chǎn)品,它其實(shí)比較適合風(fēng)險(xiǎn)偏好比較中等的人, 去追求一個(gè)比較長期的穩(wěn)定收益。

具體來說,“固收+”適合嫌投資麻煩的人或者年齡比較大的,一些追求穩(wěn)穩(wěn)的幸福的人,自己不愿意去買股票型基金,也不想?yún)⑴c純債基金投資,會(huì)直接把錢交給“固收+”基金經(jīng)理,來幫忙做資產(chǎn)組合。

另外“固收+”產(chǎn)品,因?yàn)橄鄬?duì)股票基金來說比較穩(wěn),收益又比債券基金高一點(diǎn),一些不太懂投資的小白投資者們,也可以拿這種產(chǎn)品練練手。在資產(chǎn)配置中,可以根據(jù)自己的風(fēng)險(xiǎn)偏好,“固收+”的投資比例可以設(shè)置為30%-70%。

那么該如何選出好的“固收+”呢?之后我們?yōu)榇蠹疫M(jìn)一步揭曉。

評(píng)論

最新評(píng)論